FRENTESZTIKUS MEGOLDÁS

A rendszer két év alatt lett kidolgozva és Magyarországon elsőként bevezetve. Tehát már is tudhatjuk, hogy nemzetközi lesz a működés. A központi anyacéget az Egyesült Királyságban jegyezték be, és leányvállalatai végzik az egyes országokban a hitelek kiváltását és az ingatlanok vásárlását. Az anyacég nem végez pénzügyi tevékenységet, hanem a rendszerbe belépő magán személyeknek, cégeknek kedvezményes árért (az ingatlan, hitel 0,5% és 10%-ért) utalványt bocsát ki 20% értékben, és teremti meg az önfinanszírozást az osztatlan közös tulajdonként megvásárolt ingatlanok havi használati díjának befizetéséhez és az ingatlan későbbi 100%-os kivásárlásához. Nézzük az összefoglaló ábrát, melyen lényegét négy pontban foglaltam össze.

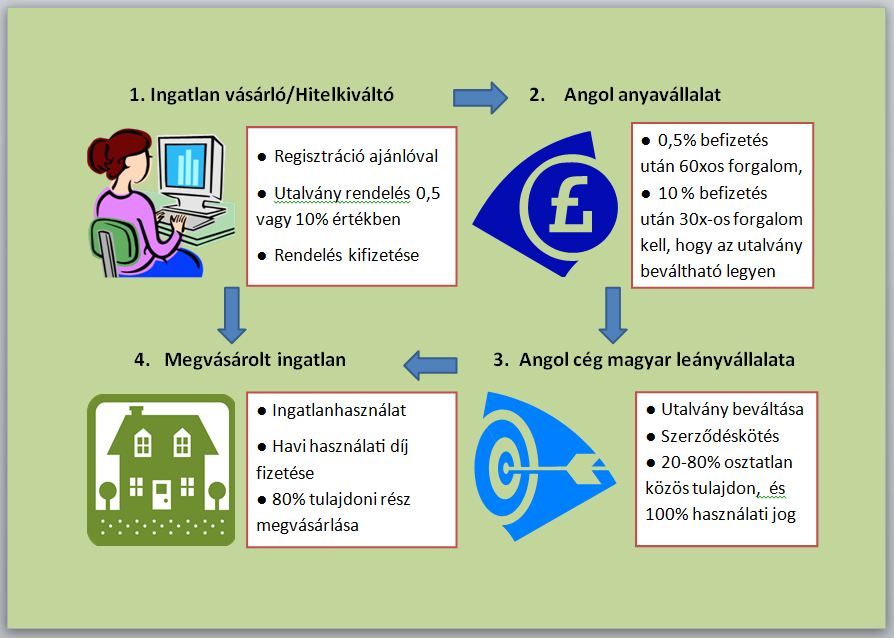

1.ábra: A rendszert összefoglaló ábrázolás

1. Elsőként ajánlói linkkel regisztrálunk (például ezzel) a rendszerbe és kapunk egy saját Webirodát, ahol internetes kapcsolattal végezzük a teendőket. Személyes adataink feltöltését, utalvány rendelését, összegyült pontjaink figyelését és ezen keresztül érjük el a Supportot is ügyes-bajos gondjainkkal. Regisztrálást követően azonnal elfoglaljuk helyünket a Start bináris fatörzsben az éppen soron következő üres helyen. A regisztrálás folyamatos, ezért a következő helyek az adott szinten megfelelő szabály szerint töltődnek fel. A megrendelt utalvány lehet startutalvány, amely 10 milliós értékű ingatlan, vagy hitel esetében 50.000Ft. A befizetés után és a mögöttünk 10 szintű mélységben (ez pontosan 2046 pozició) teljesülő 60 szoros forgalom (3 millió Ft) alapján elérjük az utalványunk 1 millió Ft értékét, amellyel az Ingatlan utalványra leszünk jogosultak. Ha nem deviza hitelesek vagyunk nagyobb az esélyünk arra, hogy közvetlenül az 1 milliós Ingatlan utalványt rendeljük meg és fizetjük be. Ezzel jelentős időt tudunk megtakarítani. Megjegyzem, hogy befizetés nélkül is összegyűjthető a 0,5%, de ez még hosszú időt vesz igényybe. Nem javaslom, csak annak, akinek már minden reménye elszállt és ezt tekinti végső megoldásnak.

2.ábra: A Bináris törzs 2x5 mélységben szemléltetve a 10 mélységet. A jobboldalon látható tözsből még 63 ugyan olyan törzset kell hozzá képzelni, hogy a 2046 pozició érzékelhető legyen.

2. Az 1 millió Ft értékű Ingatlan utalványt a következő lépésben meg kell dupláznunk, vagyis 2 milliót kell érnie. Ehhez az kell, hogy az Ingatlan bináris törzsben mögöttünk 30 szoros forgalom (30 millió Ft) képződjön. Elérése után aktiváljuk az utalványt és a magyar leányvállalatnál tudjuk beváltani 20% önerő kiváltására. Igy lett a 0,5% vagy 10% induló befizetésünkből 20% önerő.

Most nézzük meg az anyavállalat bevételeinek felosztási ábráját.

3.ábra

A bináris fatörzsbe belépők egyaránt részesednek a bevételek 5%-ából bináris jutalék címén az alattuk található max.10 színtű mélységből (2046 poz.). A cég működésre felhasznál szintén 5%-ot, és ennyit helyez biztonsági tartalékba is. Azoknak a személyeknek, akik regisztráltak a rendszerbe és tovább ajánlják a rendszert másoknak is eredményesen, vagyis újabb és újabb személyeket hoznak be regisztrálásra ingatlan gondjaik megoldására a cég bevételeinek 30%-át osztja szét szigorú elszámolás alapján a teljesítmény függvényében 10-30% mértékben. Tehát érdemes dolgozni.

Figyelemre méltó a bevételek 50%-át meghaladó biztonsági alap. Ez azt jelenti, ha a cég mindent megtesz a szabályos működés érdekében, soha de soha nem fog csődbe menni. Mivel a cégnonprofit más jogcímen pénzt kivenni a rendszerből nem lehet. Ha a szabályokat megszegnék, súlyos következményekkel járna. A cégnek az EU és az egyes országok jogszabályainak is meg kell tudni felelnie, hogy zavartalanul működhessen a hatóságok ellenőrzései alatt is. Ez mindannyiunk érdeke!

Ezért is tartottam a rendszert megfelelőnek a matematikai megoldásaival együtt (amit külön menűpontban elemzek) és amint lehetőség nyílt az utalvány vásárlásra feleségemmel együtt megrendeltük és átutaltuk az ellenértékét a K&H-nál vezetett bankszámlára. Az utalvány rendelése előtt tájékozódtunk a rendszer igénybe vételének feltételeiről. Ezek a következők: Általános Felhasználói Feltételek • Általános Vásárlási Feltételek • Adatkezelési Szabályzat • Ösztönző Program. Mindezt és még többet, a FREN anyavállalat honlapjának Főoldalán itt találhatod meg.

3. A magyar leányvállalat váltja be utalványunkat a hitelünk kiváltásához, vagy ingatlan megvásárlásához. Ezzel már célba is értünk! Megjegyzem, hogy az utalvány 2012. évi szabályok szerint adó és illeték mentes az EU-ban (lásd lent). A szóban forgó ingatlant minden esetben felértékeltetik. A hitelek kiváltásakor a kiváltandó hitel összege lesz a szerződéses érték, egyébként a felértékeltetett ingatlan értéke. A 20-80% osztatlan tulajdoni arány ezért valamelyik fél előnyére és a másik fél hátrányára változhat. Tudni kell, hogy az ingatlan vásárlással kapcsolatos minden költséget (értékbecslő, energiatanusítványt készítő mérnök, jogász, közjegyző, stb.) a leányvállalat fizet. A szerződés megkötésekor nem banki szerződést írunk alá, ezért minden pontban a felek kölcsönös akaratának megfelelő szerződés jön létre. Jogunk van a szerződést saját ügyvédünkkel ellenőríztetni. Ha minden rendben van, a szerződést csak akkor irjuk alá. Az ingatlan osztatlan közös tuljdonban, de 100% kizárólagos használati joggal vehetjük át.

4. Az átvett ingatlan után havi használati díjat kell fizetnünk. A 10 milliós példánk esetében ez 23810 Ft. Ez az összeg soha nem változik, bármi is történedik a pénzpiacon. Ez nem hitel és nem terheli kamat A díjat addig kell fizetni, ameddig a leányvállalat tulajdoni részét nem vásárojuk ki. Becslések szerint kisebb értékű ingatlanoknál 3-5 év, nagy értékűeknél 7-10 év is lehet. Mivel a rendszer önfinanszírozó, ezért a kivásárláshoz szükséges összeg is rendelkezésünkre fog állni évek múltán. Ez az összeg viszont adózás szempontjából adóköteles lesz, mint külföldről származó jövedelem. Jelenleg 16% az adó mértéke.

KALKULÁTOROK (Ingatlan szja és illeték,TB, stb.) az interneten találhatók itt.

Mindenkinek javasolni tudom, hogy a cég rendszer működését bemutató Web-konferenciáit többször is nézze és hallgassa meg, mert első hallásra nem nagyon lehet a tudást elsajátítani. Időpontok a cég honlapján találhatók meg itt. A konferencia linkje naponta változik, ezért belépés előtt tájékozódj!

HITELT? NEM, NEM, NEM! SOHA!

Copyright © 2012

Hírek

- Matolcsy: halomban állnak még a devizahitelek, bankreform kell2012-11-09 08:38:02

"Mindenhol érzik már: a bankrendszer reformja nélkül nem kezelhetők a problémák" - írja Matolcsy György a legfrissebb Heti Válaszban megjelent könyvismertetőjében.

Bővebben: Portfolio.hu

- Egyéb

Fenntartható-e a fejlődés?

Amikor a többség IQ-ja rohamosan csökken...

2012. október 26., péntek 05:00

Kerülnék az eszközkezelőt

"Bár megugrott az eszközkezelőnek felajánlott lakások száma, egyre több ügyfél panaszkodik arra, hogy a bankja nem az állami program keretein belül, hanem a piacon adna túl az ingatlanon. Míg az adósok az eszközkezelőnél megszabadulnának a hitelüktől, és bérlőként a lakásukban élhetnének tovább, a pénzintézeteknek kedvezőbb értékesítésnél maradhat a tartozásukból, ráadásul elveszítik az otthonukat." Bővebben: MNOnline

2011. augusztus 12., péntek

RÓNA PÉTER: Válasz a bankszövetség főtitkárának

Ha a bankok úgy vélik, hogy nincs vaj a fejükön, akkor nem lehet kifogásuk egy vizsgálóbizottság felállítása ellen.

Teljes cikk: MNOnline

2011. augusztus 11., csütörtök

Kovács Levente: A lakás- hitelekről demagógia és illúziók nélkül

Sem az árfolyam-ingadozás extrém mértékét, sem a válság kitörését nem lehetett előre látni.

Teljes cikk: MNOnline

Elkerülhető-e a hamarosan várható összeomlás világunkban?

A világnak már régen vége

(csak még nem mondta be a Tv)

"Vagy összeszeded magad, ...vagy megdöglesz!"

Ha még, valaki kételkedne!

Az államtitkár és a feltaláló